量化基础知识学习

一. 量化公司介绍

在金融市场如股票,期货的交易中,量化公司通过数学模型,算法和大数据 ,自动分析市场规律并做出投资决策,以获取稳定收益。

它的特点:不依赖人的主观判断,而是自动化的实时处理海量数据(如股票,新闻,政策等),用数学公式预测市场走势,通过程序自动买卖股票,期货等资产。同时严格管理风险,避免人为情绪干扰。

量化公司的本质:用“科学+技术”代替“经验+感觉”。

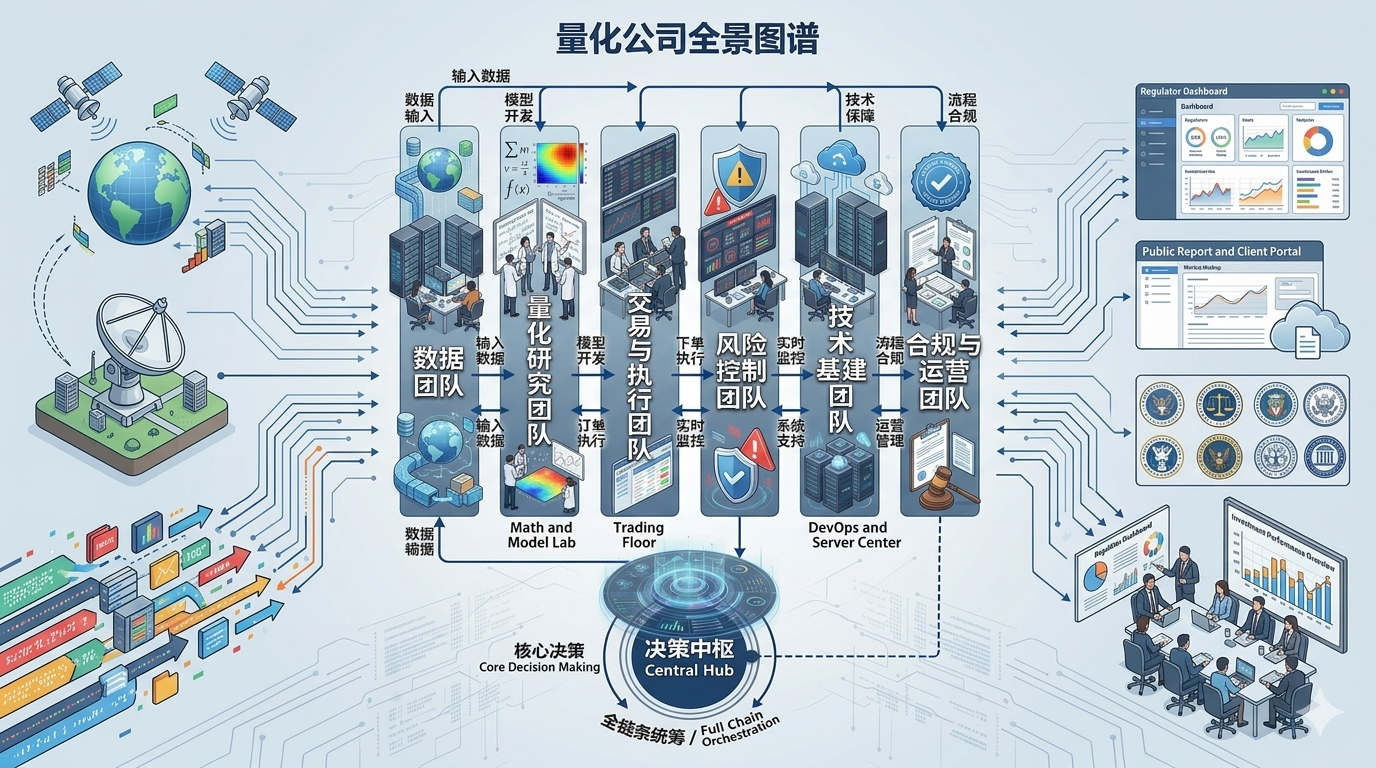

二. 量化公司的工作组成

量化公司是一台由数据做燃料、策略做导航、技术做引擎、风控做刹车的精密投资机器,以下是量化公司的工作组成:

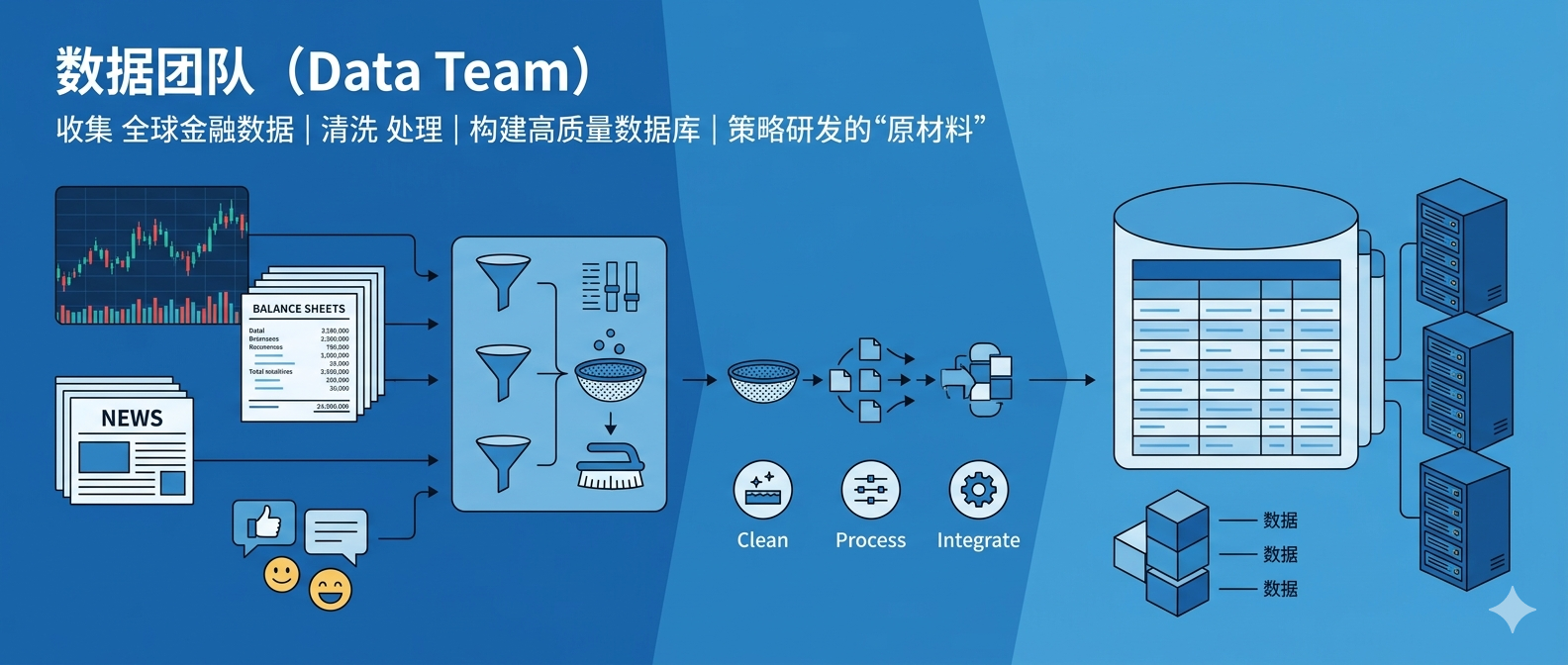

2.1 数据团队

负责收集、清洗和处理全球各类金融数据(如股价、财报、新闻、社交媒体情绪等),构建数据库作为策略研发的“原材料”。

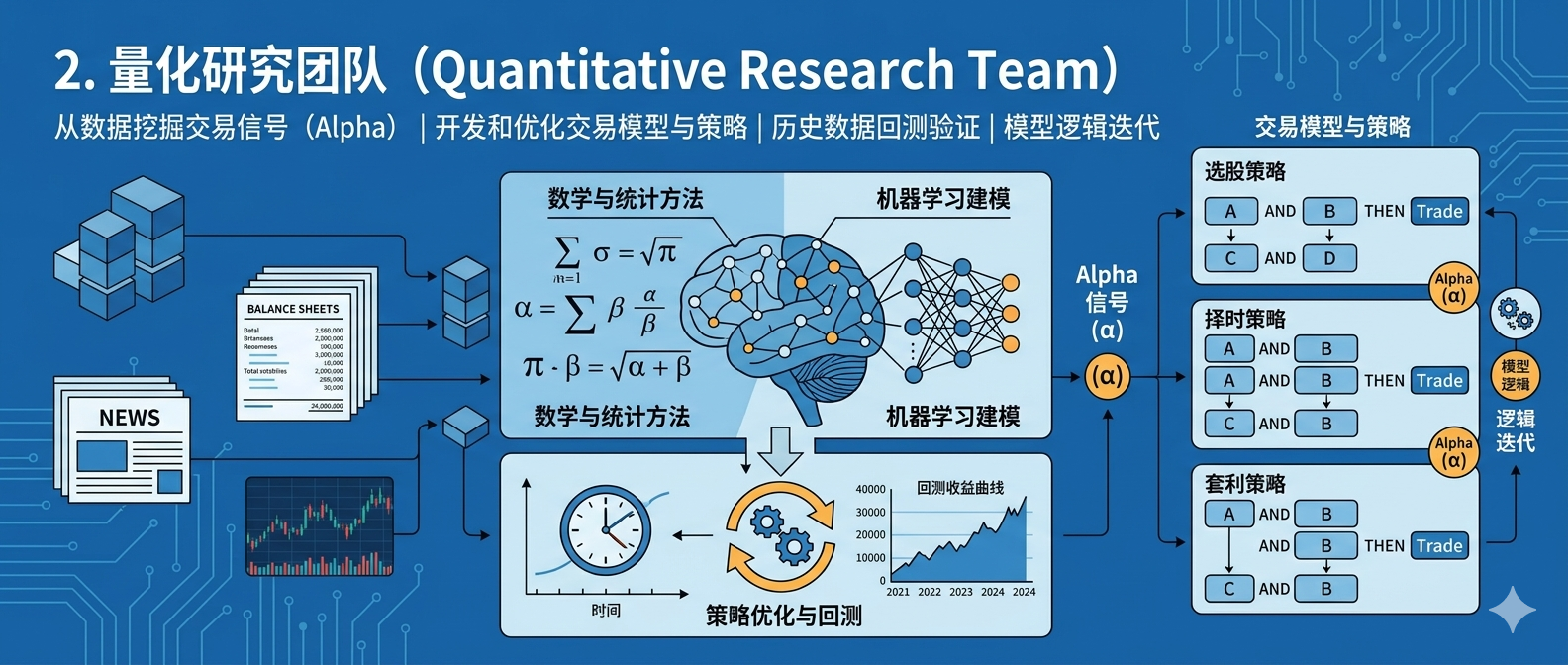

2.2 量化研究团队

根据数据团队提供的数据,利用数学、统计学、机器学习等方法挖掘出“交易信号”(Alpha),开发量化模型和交易策略(如选股、择时、套利策略)。通过历史数据验证策略有效性,不断优化模型逻辑。

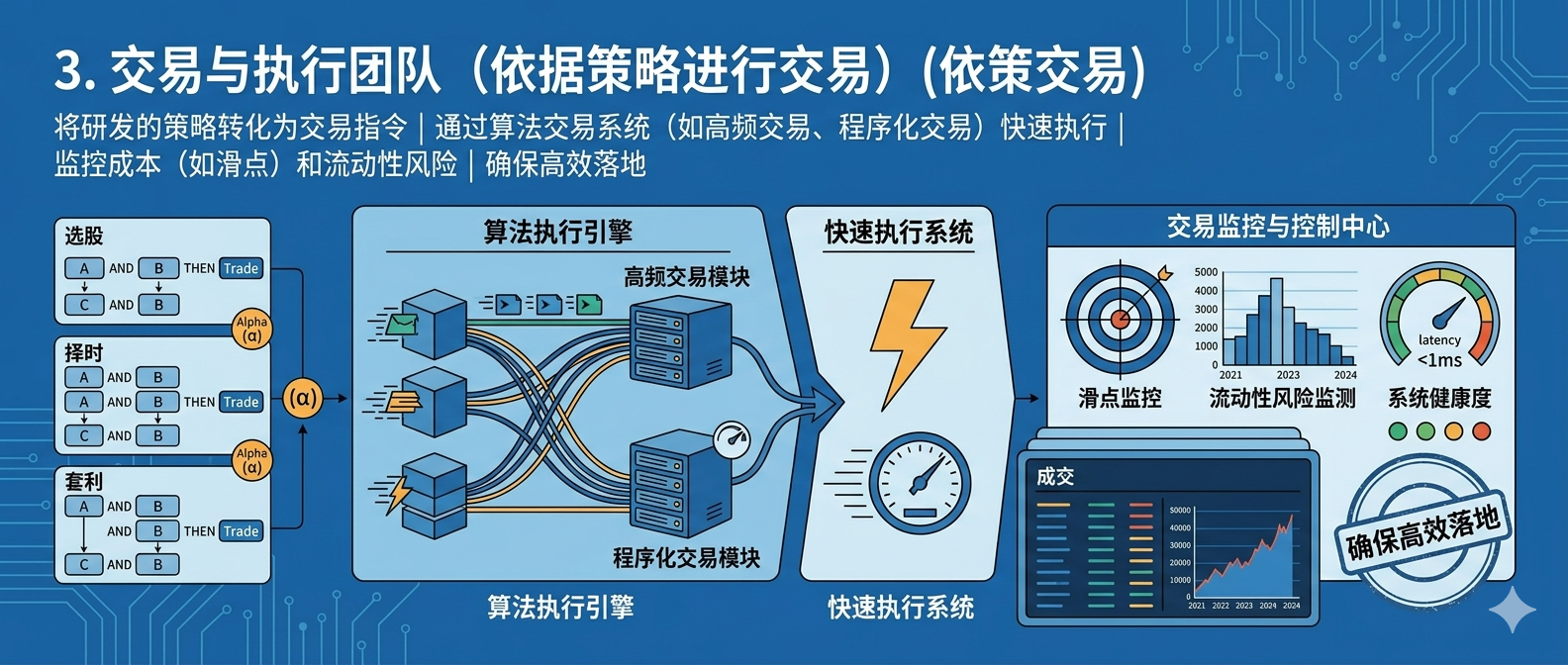

2.3 交易与执行团队

将研发的策略和交易信号(Alpha)转化为交易指令,通过算法交易系统(如高频交易、程序化交易)快速执行买卖操作,同时监控交易成本(如滑点)和流动性风险,确保策略高效落地。

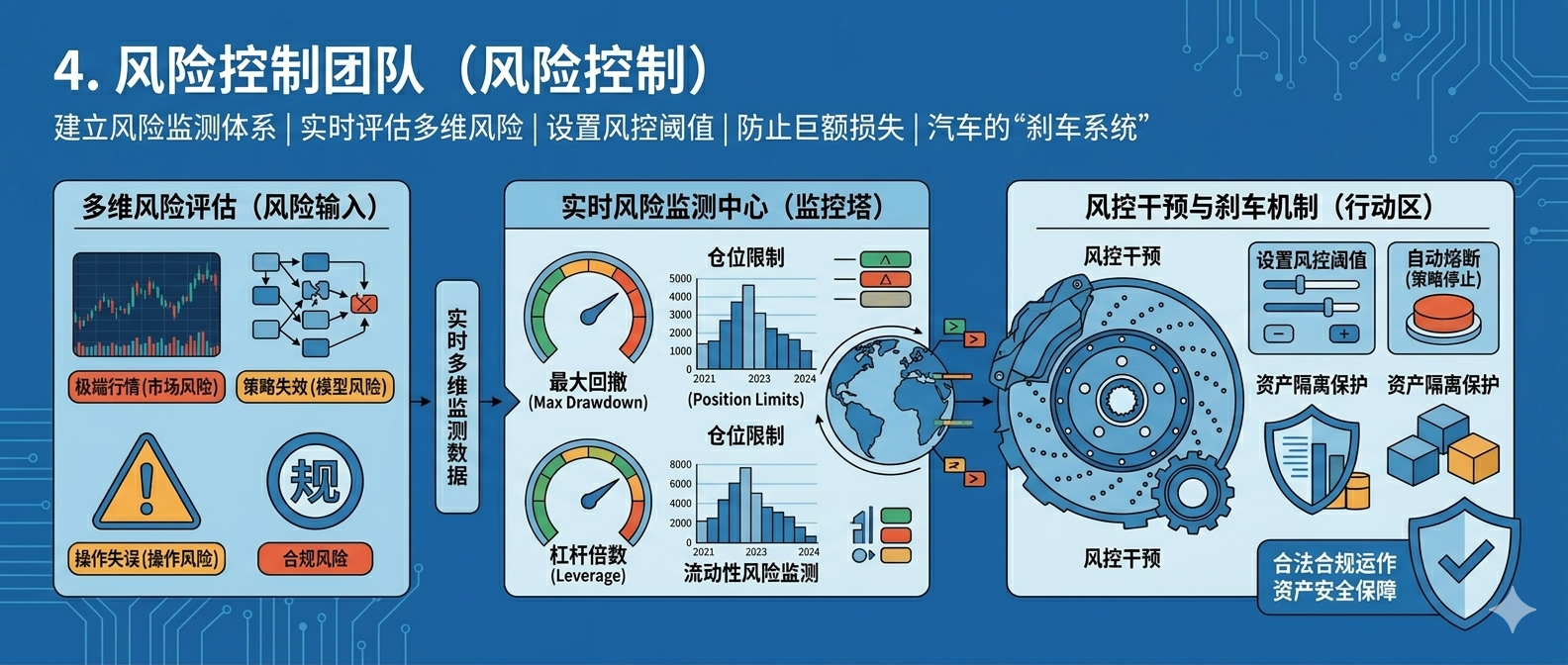

风险控制团队

建立风险监测体系,实时评估市场风险、模型风险、操作风险等,设置风控阈值(如最大回撤、仓位限制),防止策略失效或极端行情导致巨额损失。类似汽车的“刹车系统”。

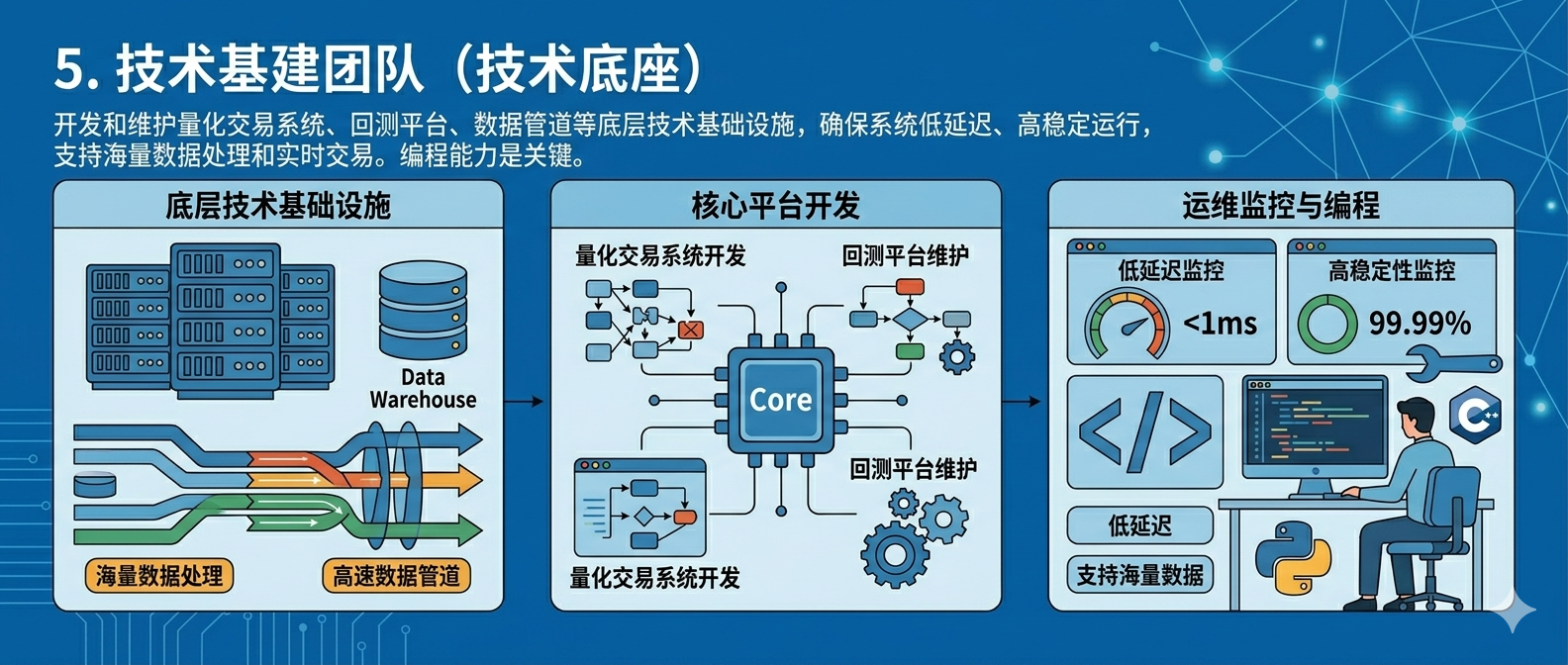

技术基建团队

开发和维护量化交易系统、回测平台、数据管道等底层技术基础设施,确保系统低延迟、高稳定运行,支持海量数据处理和实时交易。编程能力是关键。

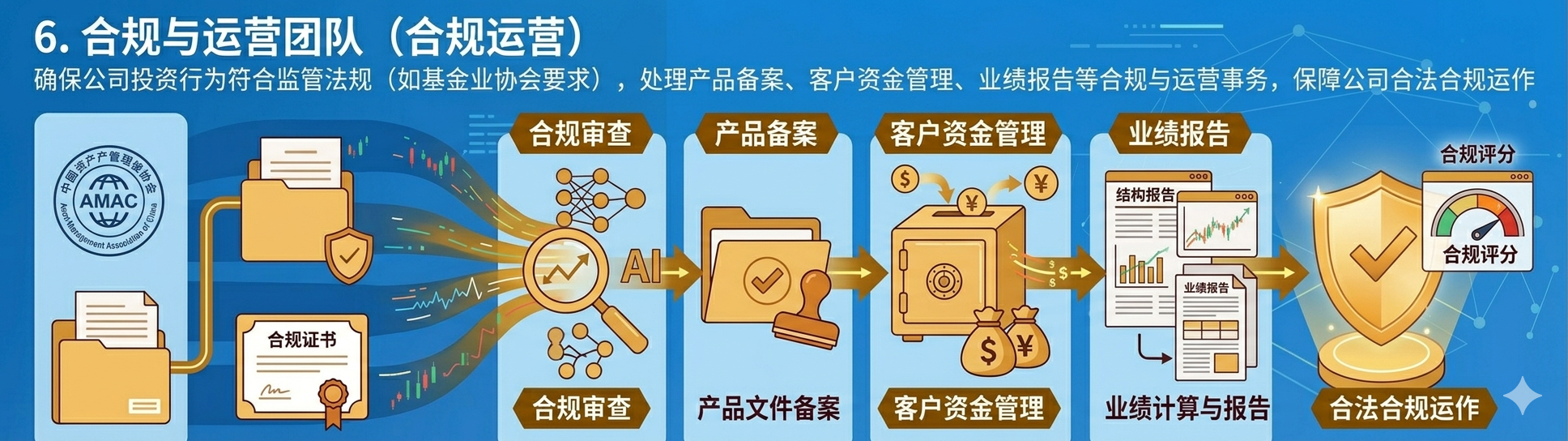

合规与运营团队

确保公司投资行为符合监管法规(如基金业协会要求),处理产品备案、客户资金管理、业绩报告等合规与运营事务,保障公司合法合规运作。

三. 量化交易能稳赚不赔吗?

量化交易的本质是统计套利,通过大量交易积累微小但稳定的优势。在51%-52%的胜率通过高频交易放大后形成稳定收益。但这不意味着"稳赚不赔",只是通过大数定律使结果趋于稳定。另外,市场环境依赖性强导致量化策略在不同市场环境下表现差异巨大。

四. 警惕"伪量化"骗局

市场上存在大量以"量化"为名的骗局:

资金盘模式: 以"稳定周收益3%"为诱饵,实则用新投资者本金支付前期收益,一旦资金链断裂便卷款跑路。

虚拟盘诈骗: 投资者资金未进入真实市场,而是流入诈骗团伙私人账户,账户显示的盈利只是后台修改的数字

伪工具诈骗: 销售所谓"新算法"量化交易软件,实则没有任何功能,通过后台篡改数据诱骗客户高价购买升级版

识别要点: 任何承诺"保本保收益"、"月收益150%"的量化产品均属非法;正规量化机构会定期披露持仓和净值,而非以"商业机密"为由拒绝展示交易记录

五. 最后:量化行业的一些专业术语

通过了解行业关键词和关键术语更容易理解量化行业的工作原理和操作流程。

数据抓取 (Data Scraping): 指通过特定程序或工具,从交易所、财经网站、API接口等多种来源,自动化地收集海量原始数据的过程。这些数据包括实时行情、历史K线、财务报表、新闻舆情等。

数据清洗 (Data Cleaning): 对抓取的原始数据进行“净化”处理。主要任务是检测并纠正数据中的错误,例如处理缺失值、剔除异常值(如因系统错误导致的极端价格)、统一数据格式和时间戳,以确保后续分析的数据质量。

特征工程 (Feature Engineering): 一项创造性的工作,旨在从清洗后的数据中构建出对预测市场走势有显著作用的“特征”(也称“因子”)。例如,基于价格和成交量计算出移动平均线(MA)、相对强弱指数(RSI)等技术指标,这些指标比原始数据更能揭示市场的内在规律。

数据库建设 (Database Construction): 将经过清洗和处理的标准化数据,以高效、有序的方式存储起来,形成一个可供快速查询和调用的本地或云端数据库。这是支撑大规模回测和实时交易的基础设施。

因子挖掘 (Factor Mining): 在特征工程的基础上,通过统计分析和机器学习等方法,系统性地寻找和验证那些能够有效预测资产收益或风险的单一指标(即“因子”)。例如,验证“低市盈率”或“高动量”因子在A股市场是否长期有效。

模型开发 (Model Development): 基于挖掘出的有效因子,运用数学模型、统计学方法或机器学习算法(如随机森林、LSTM等)来构建具体的交易规则。模型的目标是生成明确的买入或卖出信号。

回测验证 (Backtesting): 将开发完成的交易策略应用到历史数据中,模拟其在过去的表现。通过分析收益率、最大回撤、夏普比率等关键指标,来评估策略的有效性和盈利能力,从而在投入实盘前发现潜在问题。

策略迭代 (Strategy Iteration): 策略并非一成不变。根据回测结果、市场环境的变化或新因子的发现,对现有策略的逻辑、参数进行调整和优化,以持续提升其表现和适应性。

算法交易 (Algorithmic Trading): 利用计算机程序自动执行交易指令。它可以将一个大的交易订单拆分成多个小单(如TWAP、VWAP算法),以减少对市场的冲击并降低交易成本。

订单执行 (Order Execution): 指交易系统通过API接口,将策略生成的买卖信号转化为实际订单,并发送至交易所或券商进行撮合成交的全过程。

交易优化 (Trading Optimization): 在执行层面追求更优的成交价格、更快的速度和更低的成本。例如,通过智能订单路由选择最佳交易通道,或采用冰山订单隐藏真实交易意图。

实时监控 (Real-time Monitoring): 在交易时段内,对策略的运行状态、持仓情况、市场风险等进行不间断的跟踪和检测。

风险建模 (Risk Modeling): 构建数学模型来量化和评估投资组合面临的各种风险,如市场风险、信用风险、流动性风险等。

压力测试 (Stress Testing): 模拟极端市场环境(如金融危机、市场闪崩)来检验策略和组合的抗风险能力,评估在最坏情况下的潜在损失。

实时预警 (Real-time Alerting): 当监控指标触及预设的阈值(如单日亏损超过5%)时,系统自动发出警报,提醒交易员及时介入处理。

止损机制 (Stop-loss Mechanism): 一种预设的风险控制规则,当资产价格下跌到特定水平时,自动触发卖出指令,以限制进一步的亏损。

系统开发 (System Development): 设计并构建一整套完整的量化交易系统,包括数据中台、策略引擎、交易网关、风控模块和监控仪表盘等。

高性能计算 (High-Performance Computing, HPC): 利用强大的计算资源(如GPU集群、超级计算机)来处理海量数据和运行复杂的计算模型,尤其在机器学习训练和大规模因子回测中至关重要。

低延迟架构 (Low-latency Architecture): 专为高频交易等对速度要求极高的场景设计。通过优化硬件(如FPGA)、网络和软件代码,将行情接收、策略计算到订单发出的端到端延迟压缩到微秒甚至纳秒级别。

运维支持 (Operations Support): 确保整个量化交易系统的7x24小时稳定运行,包括服务器维护、网络监控、数据更新、故障排查和应急响应等。。